2012年白熾燈泡被多數國家列為禁用燈源的節能政策已是既定事實,在全球節能減碳議題呼聲高漲之際,發光二極體(LED)光源在發光效率持續提升後趁勢而起,成為市場中最具發展潛力的半導體固態照明光源。

未來2~3年內,除了大尺寸液晶面板背光模應用最受矚目外,年複合成長率(CAGR)位居第二的照明應用,亦是各大廠摩拳擦掌,積極跨入的領域。

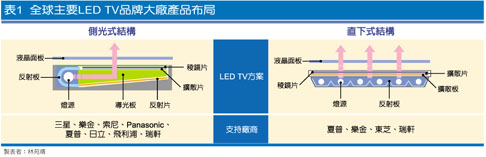

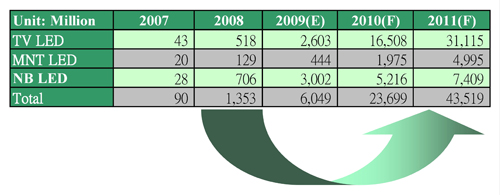

而受惠於各種不同應用領域市場的擴展,尤其是今年三星(Samsung)強打LED為背光源的液晶電視,掀起全球LED TV市場熱潮,為LED產業締造另一高峰之外,LED於液晶電視的使用數量已遠超過筆記型電腦約二十倍(若以15吋等級的LED筆記型電腦與42吋等級的LED液晶電視相比),若以各大尺寸採用LED的速度推算,比較2008與2011年的使用量,將至少有三十二倍的成長(表1)。

表1 2007~2011年LED應用於大尺寸液晶顯示器數量預估

|

因此在此波應用潮推動下,預計LED經濟規模將更擴大,同時也因需求大增之激勵,LED價格勢必逐年下滑,而此現象則有助於紓解LED照明成本難以下降的壓力。

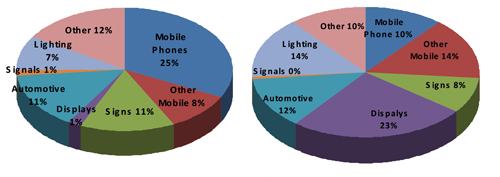

就應用市場層面來看,2009年LED在照明應用比重約7%,相較於其他應用市場如手機25%、車用11%,指示燈11%等,LED照明尚未達到10%(圖1),但就未來各應用市場發展潛力來看,除了背光源將成為帶動LED產業發展的火車頭之外,照明應用也是另一重大推力,占14%。

|

| 資料來源:SU(2009),PIDA整理 圖1 左右圖分別為2009年與2012年LED應用市場比例 |

即便未來數年內,LED應用發展最快的是顯示器背光源市場,然廠商在邁向LED主照明之際,業者也開始推出並販售這些與傳統照明極為相似的LED照明產品,包括用來取代E26/E27、GU10、MR16、PAR系列等不同燈頭規格的LED燈,抑或是用在戶外場所之景觀照明、建築照明的投射燈、泛光燈等,都已逐漸出現在日常生活中。

LED發光效率履創新高

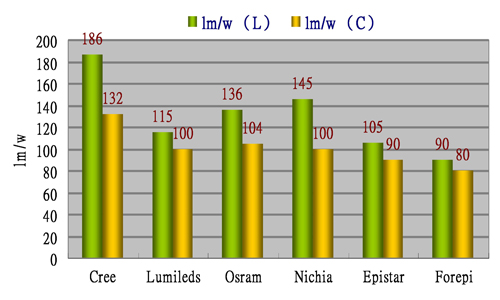

圖2為現階段各國LED大廠在提升光萃取效率的比較。在實驗室當中,若以高功率、晶片尺寸為1平方毫米,輸入電流350毫安培情況下,目前以美國大廠科銳(Cree)的成績最為傲人,該公司於2009年12月初公布,白光LED發光效率已可達每瓦186流明的佳績,而商業化產品部分,則於2009年第三季開始提供客戶總光通量達139流明、發光效率為每瓦132流明的產品。

|

| 資料來源:各業者,PIDA整理(10/2009) 圖2 LED發光效率於實驗室及商業化之進展 |

至於日亞化學(Nichia)於2009年2月的Photonis West展中宣布已成功研發出業界最高光通量之小功率白光LED晶片。此次日亞發表的白光LED,在20毫安培電流下,其發光效率可達每瓦249流明,為目前業界之最。而日亞在小功率LED的發展上一直保持領先全球的地位,該公司於2006月12月時,發光效率達每瓦150流明,2007年9月時達每瓦169流明,現已達每瓦249流明。

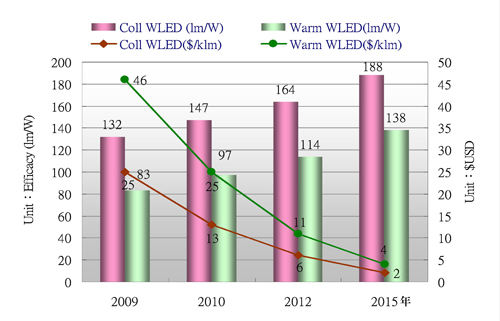

相較於其他傳統光源技術進展已趨成熟,LED發光效率仍有進步空間下,若以現階段各家廠商技術發展情形研判,雖2009年大廠僅科銳能提供每瓦132流明產品,但根據美國能源局(DOE)預測(圖3),2015年LED單體發光效率有機會提升至每瓦188流明,暖光部分亦有機會達到每瓦138流明的成績,若加計燈具整體照明效率來看,屆時LED成為一般照明的機會已相對提升許多。

|

| 資料來源:DOE,PIDA整理(09/2009) 圖3 白光LED技術及成本發展預測 |

LED價格將快速下滑

此外,從照明成本觀點思考,與螢光燈、省電燈、白熾燈泡及高強度氣體放電(HID)相較,傳統燈源的單位成本相較於LED燈已無下降空間,而LED光源介於4,100~6,500K的成本預估可從2009年每千流明約25美元,大幅下降90%以上,達到每千流明2美元的水位。

以美國照明市場為例,根據一般業界人士認知,新光源要切入一般照明市場在成本至少要到每千流明5美元,才相對有競爭力,因此,2012~2013年間,LED照明在成本上將可媲美傳統光源。若LED發光效率能如美國能源局預估,則至2015年,LED每千流明僅剩2美元,切入不同照明場所的機會勢必增加。

LED照明發展至今,已有廠商推出發光效率達每瓦130流明以上的LED,若加上目前平均燈具效率50~70%的表現估計,則LED照明燈具總效率至少有每瓦65流明的表現,對於重點照明,抑或替換禁用的白熾燈而言,都已具有切入市場的資格。

而對於走入間接照明或最終主照明市場,除了LED本身技術須再提升外,價格下降、燈具效率提升及傳統燈源優勢皆為LED照明未來必須面對的問題。

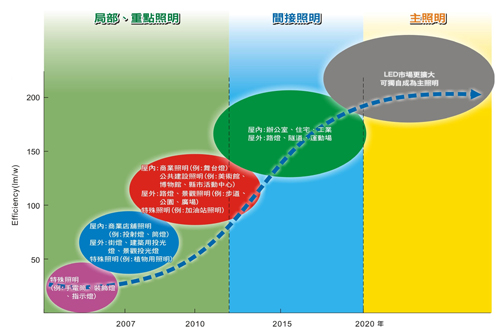

根據光電協進會(PIDA)分析,現階段LED會扮演局部照明或是重點照明的角色,預估2012年LED有機會切入間接照明,惟若LED TV在近1~2年能被市場接受,則LED元件價格在產業經濟規模擴大下,成本將會快速下降,擔任主照明光源的時程可望提前發生(圖4)。

|

| 資料來源:PIDA 圖4 LED照明切入一般照明市場之預估 |

LED照明應用眾多,未來幾年內LED會快速切入之應用市場如路燈、商業店舖照明及LED最終要走入的住宅照明。

政府買單 路燈應用率先登場

道路照明要求必須兼顧視認性、誘導性、明視性及舒適性等因素,近年來因整體都市景觀設計概念盛行、光污染對環境造成的傷害、照明節能議題備受重視等影響,成為推動LED光源切入路燈應用市場的誘因。

目前在道路照明燈源選擇上,以HID燈為主,其中若以燈源使用種類多寡再細分,最普遍採用者為高壓納燈,其次為水銀燈,再者才是複金屬燈。

先就目前各家技術發展情況來看,高功率LED的效率表現對切入路燈市場已無大礙,但是LED為半導體材料,輸入電能有80%以上會轉換為熱能,在發光效率會隨晶片溫度上升而下降的特性下,解決散熱仍是LED路燈目前在應用上必須克服的難題。

另外,在光學設計方面也是各家廠商積極克服的挑戰,至於其他如LED需要直流驅動,因此排列方式與電源供應器的選用都是技術重點,同時耐風壓、耐雷擊、耐震動等安全性考量,均增加LED路燈設計挑戰。

基於安全性考量,路燈照明有一套必須遵守的規範,依照區域及道路狀況的不同,各國對於照度、照度均勻度及眩光等有不同的規定。目前這些標準已陸續出爐,除了美國DOE針對戶外照明提出LED路燈規範外,2009年台灣在努力推動下也公布第一套LED照明標準,即國家標準(CNS)編號15233「LED路燈照明燈具國家標準」。

雖從2007年底開始,市場不斷傳出廠商接獲LED路燈訂單的消息,但在光、電、機、熱等方面,都未找到最佳的解決方案,在眾廠商產品良莠不齊的情況下,急於2008年北京奧運前完成的中國大陸裝置建案,陸續傳來LED路燈壽命及整體表現不如預期的負面消息,且開始有買家對LED路燈產品品質存有高度質疑,進而影響採購意願。

再者,中國大陸政府為推動當地LED產業,也祭出「十城萬盞」試點示範工程,其推動的範圍除了道路照明外,亦含括隧道照明、地鐵車廂/站台、地下停車場、加油站照明、室內照明等產品之示範應用。

然十城萬盞工程的預算也是來自中國大陸中央政府,根據中國大陸國家半導體照明工程研發及產業聯盟副祕書長阮軍的說法強調,十城萬盞並非商業市場推擴項目,現階段仍有基礎問題待解決,而十城萬盞的經費來源,預定2010年才會由中央政府提撥下來,並分發到各示範地方政府。

另外,值得留意的是,由於此項工程的重點在於扶植中國大陸LED產業,因此,對於台灣業者或是其他國家的LED業者要真正吃到這塊市場者,相對門檻也較高。

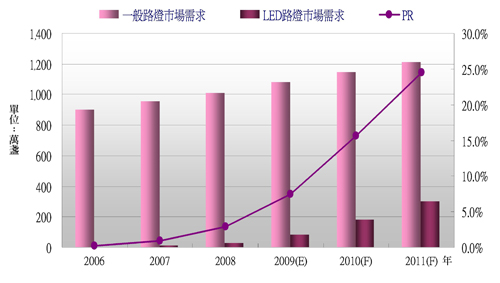

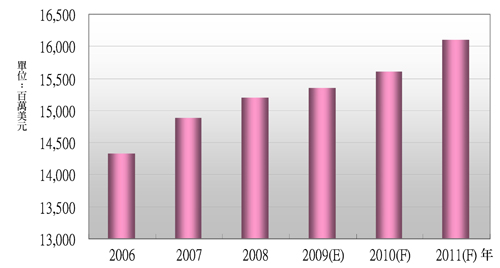

由於LED路燈品質差異過大,導致市場信心不足,已讓業者開始理解LED路燈若不在光、電、機、熱等層面尋求最佳決解方案,提升產品整體可靠度,則未來市場難以與現有傳統路燈產品競爭。而預計2010年因中國大陸政府預算提撥以利十城萬盞政策推行帶動下,全球LED路燈至少有逾一億五千萬盞規模(圖5)。

|

| 資料來源:PIDA(2009) 圖5 2006~2011年全球LED路燈市場需求預估 |

局部/重點照明切入商業用市場

以目前照明市場發展分析,LED要在近幾年內完全取代傳統價格便宜的光源可能性不高,主因為初購買成本仍然過高。由於商業店舖照明強調藉用照明設計營造之氣氛對消費者產生心理影響,因此吸引顧客目光走入商店內,並將注意力放在商品上,刺激視覺能效,進而做出購買行為。

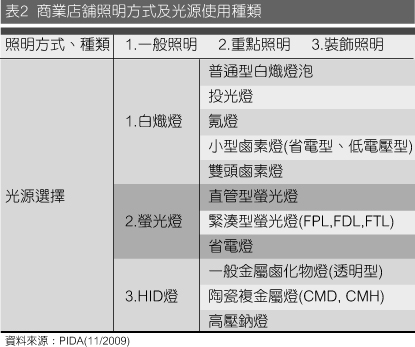

為突顯商品、陳列架或者展覽櫃等環境特色,相對於其他照明應用場所,商業店舖照明對於水平、垂直面照度、光源方向性/散度、光源亮度效果及光源演色性等條件都更為複雜,表2即為目前商業店舖照明方式及光源選擇種類。

|

尤其在重點照明及局部照明方面,為突顯重要商品或特別展示商品之展現重點,提高顧客的注意力,選擇光源或照明方式時,會考慮塑造商品立體感、光澤和色彩飽和度,例如珠寶區就會以主照明為基礎,再應用重點照明營造特殊效果,以增進商品特點。目前在商業店舖照明光源選擇上,螢光燈最受青睞,除了一般常見的直管螢光燈外,還有普遍使用的緊湊型螢光燈及省電燈泡等。

白熾燈、鹵素燈雖為高能耗產品,但這些光源演色性(CRI)值可達到100,使被照物在光源照射下顯示的顏色與在太陽光照射下顏色幾乎相同,因此仍被大量使用在商業店舖照明中。至於HID燈目前也有商業店舖開始使用,尤其是陶瓷複金屬燈可解決傳統石英複金屬燈的色差和色偏問題,並提供低能粍、高效率、高演色及無色偏的產品。在2,000小時的點燈後,光束維持率仍有80~90%的水準,平均壽命也較傳統小功率石英複金屬燈提升30~50%,廠商所提供的產品發光效率有高於每瓦90流明的表現,因此近年來市場接受度慢慢攀升。

相較其他傳統光源,LED本身具有低耗電、高指向性、長壽命可調光、體積小及高演色性等特性,若要切入店舖照明,雖然尚無法獨當一面,成為主照明或者間接照明,但在局部照明或重點照明市場上,已符合商業店舖照明設計中可加以運用的新光源,同時LED本身具備的多項優勢也已可與白熾燈泡競爭。

在店舖照明中,光源點燈時間長,雖然LED初期的總投入成本較高,但在節省電費的支出隨著電費的增加而快速回收,以未來電價趨勢判斷,持續上升的機會較大,而LED節能的特點及不含汞的環保特性與各先進國甚至新興國家力推的節能政策不謀而合。

對於LED照明想要進軍龐大的普通照明市場,以目前技術瓶頸及價格考量,商業店舖用途是相對容易切入的市場,根據預估,LED已可在商業店舖中從重要或局部照明角度切入市場,而至2012年後才能逐步進入到商業店舖的間接照明市場。

事實上,多數的LED照明廠商認為商業用途照明的買單者對產品價格敏感性不如住宅照明消費者那麼高,由於LED設置在這些商用場合,尤其是必須長時間照明的場所,LED節能優勢更能顯現出來,使用新燈源所投入的成本,透過電費的縮減,節費效益能在較短的時間內反應。

圖6為全球商業路舖照明市場規模,2008年全球商業店舖照明市場規模為128億美元,2009年雖受到全球景氣蕭條影響,年成長率難有表現,市場規模僅微幅成長到129億美元,2010年起才會逐漸恢復常態,2011年可達135億美元的規模。但對於LED業者而言,是僅次於住宅照明的第二大潛力市場,未來具備十足的發展潛力。

|

| 資料來源:PIDA(06/2009) 圖6 2006~2011年全球商業店舖照明市場規模 |

白熾燈替換潮緊鑼密鼓展開

自2009年始,白熾燈泡禁用政策生效後,LED照明廠商積極推出燈座規格與現有光源燈具相同的產品,希望消費者能在不更換現有燈具情況下,直接替換舊有光源。

雖然價格一直是目前LED邁向普及化的關鍵,不過2009年下半年卻有業者試圖將LED燈泡價格以對半砍的方式搶占商機。過去在日本一顆4瓦LED燈泡通路價格約為10,000日圓左右,但在2009年6月時,日系業者夏普(Sharp)跌破眾人眼鏡,率先同業推出售價不到4,000日圓的4瓦LED燈泡。此舉不但為照明業界投下一顆震撼彈,不旋踵,另一家日系照明大廠東芝(Toshiba)立即宣布加入戰局,不甘示弱的表示將與夏普於同日推出新型低價LED燈泡(表3)。兩家業者看中的是日本市場約一億顆的白熾燈泡替換商機,而這兩家業者的價格戰也陸續引入其他日系業者的加入,使得日本市場LED燈泡價格戰正式開打。

表3 東芝照明推出之新款LED燈泡與舊款LED燈泡比較

|

即便LED距離取代傳統照明仍有很大成長空間,但是LED照明技術持續演進,也拉近LED照明走入一般照明市場的差距。對全球LED業者而言,眼前最大的商機,無非就是各國節能政策下,禁用白熾熾的替換潮。從2009年起,歐盟國家已開始禁用低效率的白熾燈,不論是市場開發的程度亦或是接受度,歐盟國家將是最先開跑的地區。

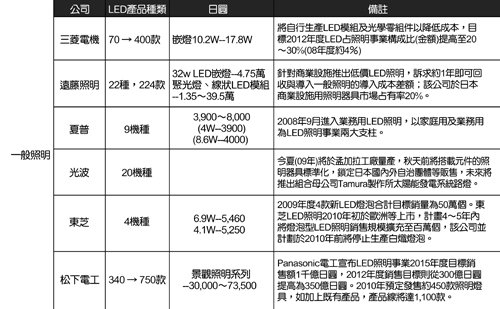

而日本市場也因為該國政府修改節能法,期盼有效節省二氣化碳排放量,因此在營業時間較長的區域,如便利商店等商業用途的場所,都開始導入LED照明,同時低溫照明改採LED光源的情形也慢慢增加,在日本政府節能法的推動下,該國照明業者也陸續推出不同款式或機種的LED照明產品(表4)。

表4 日本照明業者近期推出LED產品之概況

|

市場盼標準陸續出籠以建秩序

自1960年美國Monsanto Chemical開發磷砷化鎵(GaAsP)/GaAs氣相外延法(VPE)製程生產紅光LED,至今已有近50年的歷史,在這些年當中,廠商戮力耕耘讓今日的日系業者如東芝照明能推出6.9瓦、流明數565流明、達每瓦81.9流明的LED燈泡,與現有光源螢光燈的發光效率已不相上下。

雖然各家業者對於技術研發的投入不遺餘力,然對於維繫產業正常發展運作的基本脈絡–產品及元件等相關標準或規範的制定,現仍處於不夠健全的情況。包括在LED元件效率、色度規範、電性及光度量測、壽命評估、整體燈具效率、模組性能、系統散熱、系統電源、產品安全性、可靠性、照明裝置性能要求等不同面向中,如何制定一套能符合業界共同遵守或建立同通語言的標準及規範已是LED成為主照明的必備要件。

目前負責LED相關事務之國際標準化組織組為國際照明委員會和國際電工委員會兩大組織,此外,日前美國能源之星(Energy Star)有關固態照明標準制定作業已移轉給美國環保署(EPA)負責;日本有日本照明學會(JIES)、日本照明委員會(JCIE)、日本照明器具工業會(JIL)及日本電球工業會(JEL)等團體共同制訂標準規範。另韓國政府因看好LED照明產業發展,該國科技標準局(KATS)為確保固態照明產品之可靠性並維繫品質,制定一系列與確保可靠性直相關的LED照明標準,並於2009年3月開始執行。同時韓國還規畫將韓國LED照明標準與國際接軌,並致力使韓國標準也能與國際接軌,成為全球產業遵守的標準規格。

至於台灣除了經濟部技術處整合國內業者成立「LED照明標準及品質研發聯盟」,已陸續推出台灣固態照明系統標準外,工研院與中國大陸工信部半導體照明技術標準工作組日前也針對海峽兩岸在半導體照明標準制定狀況、LED壽命測試、元件測試等方法以及LED路燈標準、半導體照明術語進行交流及溝通;而2009年6月大規模舉辦的「兩岸搭橋」計畫,更讓未來台灣與中國大陸在推動LED照明產業合作發展上有更多想像空間。

LED TV有助LED價格調降

傳統照明產業因光源技術成熟,性能上難有太大的差異,加上市場成熟,廠商廠量不但具備經濟規模,同時在通路、物流也已累積數十多年經驗,對於新加入者的跨入門檻相當高;但固態照明發展卻不然,由於LED照明設計自由度高,市場又不斷擴大,只要能掌握晶粒及封裝,就能生產照明產品,因此不論是材料、電子零件還是電機業者都能加入戰場。雖固態照明技術水準已逐漸能與傳統照明光源競爭,但礙於目前產業尚未制定完備標準規範,市面上品質參差不齊,不但難以控管,價格差距也相當懸殊。

事實上,固態照明平均售價與傳統光源相較仍有數倍甚至數十倍不等的價差,但這波大尺寸面板背光源應用將刺激LED價格快速下滑,對固態照明在產品價格競爭上應有十足之助力。

(本文作者任職於光電協進會)